No pagues hasta presentar tus impuestos de abril Más información

Plantearse comprar una vivienda puede ser un dolor de cabeza: entrada, impuestos, intereses, ayudas… Todos estos son factores que debes tener muy en cuenta para calcular cuánto dinero necesitas para comprar una casa.

Aquí te contamos todo lo que debes saber para que puedas ir haciendo tus cuentas.

Al comprar un piso realmente no pagas el precio que ves en el anuncio. Hay una serie de gastos y trámites que es fundamental conocer porque afectarán al precio final de la vivienda:

Es la parte del precio de la casa que pagas en el momento de la compra. Los bancos no suelen dar hipotecas por el 100 % del precio de la vivienda. Por lo general, suelen conceder como máximo un 80 %. Tú tendrías que pagar el 20 % restante de tus ahorros. Esa sería la entrada.

La entrada puede disminuir si te conceden alguna de las ayudas estatales o autonómicas. Con ellas puedes conseguir hipotecas de más del 80 % del precio de tu vivienda. En este caso, la entrada sería el porcentaje que se quede sin financiar por la hipoteca y las ayudas.

Las ayudas son muy interesantes porque reducen bastante la cantidad de dinero que tienes que aportar en el momento de la compra. De hecho, en algunas comunidades, puedes conseguir que el banco financie hasta el 100 % de tu vivienda, gracias a estos programas de ayudas.

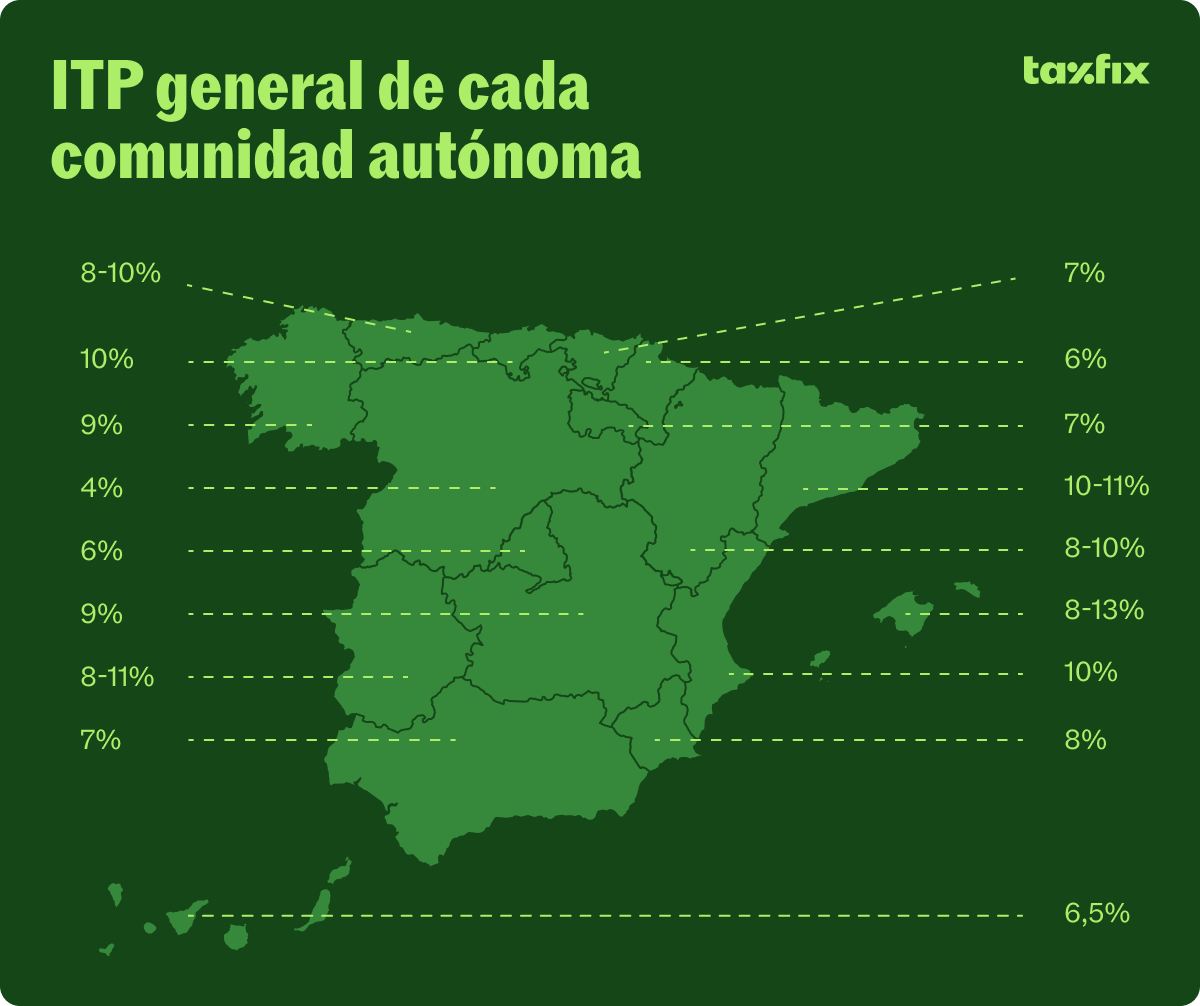

Los impuestos que necesitas para comprar una casa dependen del tipo de vivienda y de la comunidad autónoma.

Es importante tener en cuenta el tipo de vivienda que compres porque influye directamente en la cantidad de impuestos que pagas. Pueden ser:

La parte positiva es que no todo son gastos: en muchos casos existen reducciones y deducciones. Por ejemplo, si eres joven, familia numerosa, compras una vivienda protegida, compras vivienda en municipios rurales… tu Comunidad Autónoma puede aplicarte tipos más bajos.

Además de la entrada de la casa y los impuestos, comprar una vivienda requiere el pago de más trámites:

El interés es el precio que cobra el banco por prestarte el dinero. Es un porcentaje sobre el dinero prestado. Aunque no sea un pago que se realice en el momento de la operación de compraventa, como la entrada, es importante tenerlo en mente porque son pagos que afrontarás todos los meses durante los años que dure la hipoteca.

Según el tipo de interés hay tres clases de hipotecas:

¡Importante! Consulta bien con tu banco las condiciones de la hipoteca porque podrían cobrarte comisiones. Por ejemplo, la comisión de apertura del préstamo, para cubrir los gastos de gestión y trámites de la financiación.

Planifica tu hipoteca según la cantidad de dinero que aportarás inicialmente y la que necesitas que te preste el banco.

Para verlo con más claridad, vamos a poner el siguiente ejemplo:

¿Cuánto dinero se necesita para comprar una casa nueva de 100.000 € en la Comunidad de Madrid? Recuerda, el tipo de vivienda y la comunidad influyen en el precio final.

Como se trata de una vivienda nueva, los impuestos que tendrás que pagar son: un 10 % de IVA y AJD, este último en Madrid es del 0,4 % para vivienda libre de menos de 120.000 €.

Para calcular la entrada, vamos a poner un escenario común, una hipoteca que cubre el 80 % de la vivienda, es decir, que tú pagas el 20 % restante.

Como bien sabes, la entrada podría ser menor si te conceden alguna ayuda estatal o autonómica para que la financiación supere el 80 %.

También hay que tener en cuenta los gastos adicionales que hemos comentado anteriormente. Vamos a añadir, 400 € de gastos de notario y otros 400 € para el registro de la propiedad, en total, 800 € más.

No son gastos que tengan un porcentaje fijo, por lo que podrías pagar más o menos que en el ejemplo.

Como son muchas las variables, es difícil dar una cifra exacta. En la práctica, lo que necesitas tener antes de firmar es:

¡Por cierto! Somos una gestoría online y nos encargamos de la declaración de impuestos de autónomos, empresas y particulares. Si necesitas ayuda con tu declaración de la renta porque has comprado una vivienda, ¡aquí estamos!

¡Y muchas cosas más! Nos encargamos de todo para que tú no te preocupes por nada. Además, tu asesor personal resolverá todas tus dudas en menos de 24 horas.

O consulta nuestras Guías, Calculadoras o Diccionario